(812) 210-03-00

(812) 210-03-00

zakaz@ceospb.ru

zakaz@ceospb.ru

Корзина:

Корзина:

Расходы на авиаперевозку можно признать только в том случае, если они относятся к фактически совершенным перелетам и имеют документальное подтверждение. Для того чтобы списать расходы, связанные с приобретением электронных авиабилетов, необходимо предоставить маршрут/квитанцию и документ, подтверждающий выполнение перевозки авиакомпанией.

Этот документ может быть представлен в виде распечатки электронного посадочного талона с отметкой об осуществлении досмотра пассажира в аэропорту. В случае отсутствия такой распечатки подойдет справка от перевозчика, подтверждающая совершение перелета. Если и эта справка недоступна, Минфин разрешает использовать любые другие документы, которые непосредственно или косвенно подтверждают факт использования приобретенных авиабилетов. Информация об этом содержится в письмах Минфина от 30.11.2023 № 03-03-06/1/115223, от 10.03.2020 № 03-03-07/17700, от 28.02.2020 № 03-03-06/1/14640 и других.

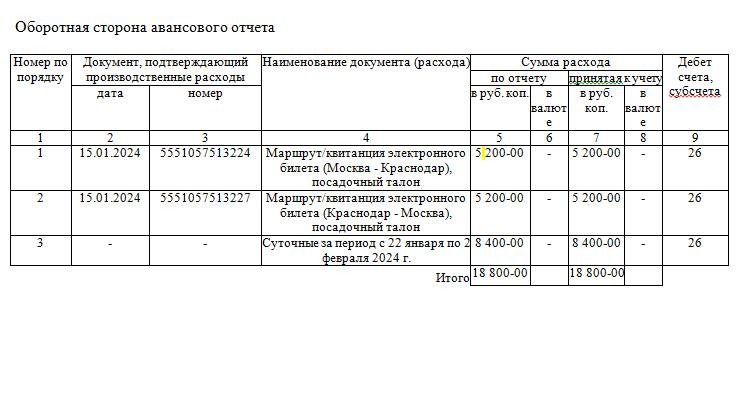

В случае, если сотрудник, направленный в командировку, купил электронный билет, на оборотной стороне авансового отчета необходимо указать дату и номер билета в графах 2 и 3, а в графе 4 — наименование документов, приложенных к авансовому отчету. К ним могут относиться маршрут/квитанция и посадочный талон в случае авиаперевозок, а также контрольный купон при железнодорожных перевозках.